Примечание. Функциональность будет доступна в следующей версии продукта.

В рамках построения модели консолидации решаются задачи выделения внутригрупповых оборотов и их сверки. Для их решения на этапе настройки модели консолидации последовательно выполняются следующие шаги:

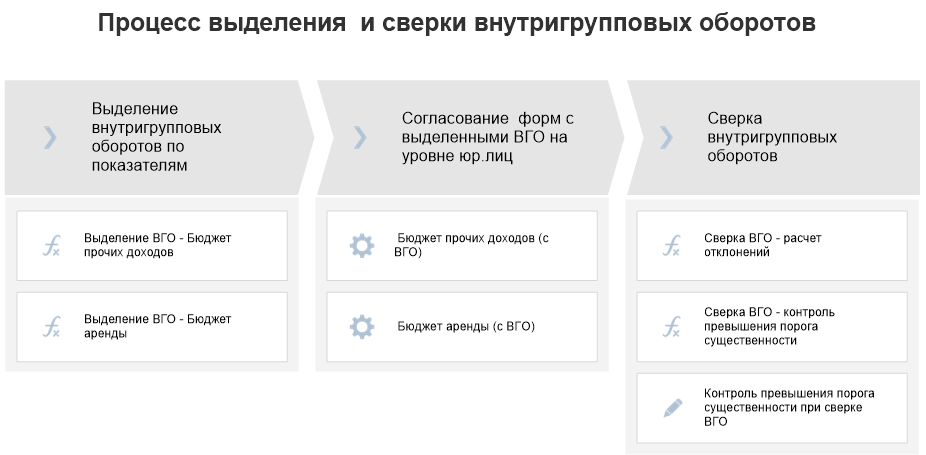

Далее для объединения результатов этих шагов в продукте «Форсайт. Бюджетирование» настраивается «Процесс выделения и сверки внутригрупповых оборотов», который запускается на уровне группы компаний:

Данный процесс состоит из последовательных этапов:

На данном этапе в качестве шагов используются алгоритмы выделения ВГО, обеспечивающий копирование данных базовых бюджетных показателей в производные от них показатели ВГО с разделением на внутригрупповые и внешние обороты.

В качестве примера рассмотрим процесс, в рамках которого выполняется выделение и сверка ВГО по показателям двух бюджетных форм – «Бюджет прочих доходов» и «Бюджет аренды».

На данном этапе на уровне группы запускается процесс согласования юридическими лицами форм с выделенными ВГО.

Запущенные на уровне группы шаги по согласованию форм порождают дочерние процессы по иерархии:

группа компаний

холдинги

юридические лица

На уровне юридических лиц ответственные исполнители проверяют и согласовывают результаты расчёта алгоритмов выделения ВГО в формах с выделенными ВГО.

Например, рассмотрим формы:

«Бюджет прочих доходов (с ВГО)», которая содержит данные компаний-арендодателей о доходах от сдачи в аренду производственных активов – по данным компании-арендодатель ООО «Машиностроение-1» её доход в январе 2018 от сдачи в аренду производственных активов компании ООО «Машиностроение-2» составил 200 тысяч рублей.

«Бюджет расходов на аренду (с ВГО)», которая содержит данные компаний-арендаторов о расходах на аренду производственных активов – по данным компании-арендатора ООО «Машиностроение-2» её расход в январе 2018 на аренду производственных активов у компании ООО «Машиностроение-1» составил 190 тысяч рублей

Сравнивая формы «Бюджет прочих доходов (с ВГО)» и «Бюджет расходов на аренду (с ВГО)», можно судить о расхождении между данными арендодателя и арендатора по бюджетным показателям, отражающим доходы от аренды/расходы на аренду.

На данном этапе процесса выполняются шаги, обеспечивающие выявления расхождений в показателях, содержащих данные по «встречным» внутригрупповым операциям.

На первых двух шагах для заданных версии планирования и контура ВГО рассчитываются алгоритмы для сверки ВГО.

На первом шаге расчёт алгоритма «Сверка ВГО – расчёт отклонений» обеспечивает расчёт абсолютных и относительных отклонений между данными сторон по "встречным" внутригрупповым операциям.

На втором шаге расчёт алгоритма «Сверка ВГО – контроль превышения порога существенности» формирует данные о превышении порогов существенности по выявленным отклонениям.

Анализ результатов расчётов выполняется на третьем шаге в служебной форме «Правила сверки ВГО – контроль превышения порога существенности».

Параметрами данной многолистовой формы являются:

Первый лист формы предназначен для контроля превышения порога существенности. На нем (для заданных версий планирования, контура ВГО и порога существенности) для выбранных правил сверки ВГО по календарным периодам выводится информация о том, были ли для правил выявлены расхождения по «встречным» внутригрупповым операциям, превышающие заданный порог существенности.

Например, для правила сверки ВГО «Доходы/Расходы от аренды» расхождения в данных арендодателей и арендаторов в марте 2018 не превышают 6%, а в январе и феврале превышают это значение:

Для правила сверки ВГО «Доходы/Расходы от аренды» расхождения в данных арендодателей и арендаторов в январе и марте 2018 не превышают 7%, а в феврале превышают это значение:

Для правила сверки ВГО «Доходы/Расходы от аренды» расхождения в данных арендодателей и арендаторов в январе, феврале, марте и апреле 2018 не превышают 8%:

Примечание. Ячейки, содержащие строки «Превышен»/«Не превышен» являются гиперссылками, ведущими на лист «Правила сверки ВГО – контроль отклонений».

На листе «Правила сверки ВГО – контроль отклонений» для выбранных периода и правила сверки выводятся выявленные расхождения по «встречным» операциям.

Например, по операциям, связанным с арендой производственных активов, выявлены расхождения в данных между парами «Организация А/Организация Б», где в качестве Организации А выступают арендодатели, а в качестве Организации Б выступают арендаторы – в таблице представлены столбцы со «встречными» данными арендодателей (Данные организации А) и арендодаторов (Данные организации Б) и столбцы с абсолютными и относительными отклонениями (относительные отклонения сравниваются с порогом существенности):

В разделе Настройка правил сверки ВГО было указано, что при формировании правила сверки в каждую из его сторон могут быть включены более одного показателя сверки ВГО, поэтому значения в столбцах «Данные организации А» и «Данные организации Б» могут формироваться, как суммы по нескольким показателям сверки ВГО. В силу этого ячейки в столбце «Абсолютное отклонение» являются гиперссылками, ведущими на лист «Правила сверки ВГО – детализация отклонений». На этом листе для выбранного правила сверки ВГО приводится детальная информация о значениях всех показателей сверки ВГО, включенных в левую и правую сторону правила:

Если выявленные в результате процесса сверки ВГО расхождения превышают целевой порог существенности, то это препятствует запуску процесса консолидации, который должен быть отложен до завершения процесса корректировки исходных данных бюджетной модели для обеспечения соответствия требованиям в рамках контроля ВГО.

См. также:

Сверка внутригрупповых оборотов | Консолидация данных с элиминацией ВГО