Примечание. Функциональность будет доступна в следующей версии продукта.

Сверка внутригрупповых оборотов выполняется с целью выявления и устранения расхождений между отчетной информацией по ВГО компаний, выступающих в качестве сторон во внутригруповых операциях.

Сверка выполняется после выделения внутригрупповых оборотов по операциям между компаниями группы, например по операциям сдачи в аренду и использованию арендуемых производственных помещений. В процессе сверки нужно получить подтверждение, что данные отчетов по ВГО компаний, выступающих сторонами по подобным операциям, например, компании-арендодателя и компании-арендатора, не противоречат друг другу с учетом некоего допустимого порога существенности выявленных расхождений в отчетных данных.

Для организации процесса сверки ВГО в продукте «Форсайт. Бюджетирование» используются:

Рассмотрим в качестве примера организацию процесса сверки:

информации о доходах от сдачи помещений в аренду компаний-арендодателей;

информации о расходах на аренду производственных помещений компаний-арендаторов.

Информация о доходах арендодателей собирается в рамках бюджетного показателя «Сумма прочих доходов» и отражаются в бюджетной форме «Бюджет прочих доходов».

Информация о расходах арендаторов собирается в рамках бюджетного показателя «Расходы на аренду» и отражаются в бюджетной форме «Бюджет расходов на аренду».

Для базовых бюджетных показателей, по которым собираются данные по внутригрупповым операциям для обеспечения возможности их последующей консолидации в рамках группы компаний, создаются показатели ВГО, на основе которых настраиваются бюджетные формы с выделенными внутригрупповыми и внешними операциями.

Для реализации примера в конструкторе аналитик и показателей созданы объекты:

показатель ВГО «Сумма прочих доходов (ВГО)» на основе базового показателя «Сумма прочих доходов»;

показатель ВГО «Расходы на аренду (ВГО)» на основе базового показателя «Расходы на аренду».

На основе указанных показателей настраиваются бюджетные формы для отражения ВГО, содержащие информацию по операциям между компаниями группы.

Форма «Бюджет прочих доходов (с ВГО)» содержит информацию юр. лица «ООО «Машиностроение-1» о доходах от сдачи в аренду производственных активов. В столбце «Внутригрупповые обороты» указаны доходы от юридических лиц, входящих в одну группу компаний с «ООО «Машиностроение-1». Доход, полученный от «ООО «Машиностроение-2» за январь 2018 г. равен 200 тысяч рублей.

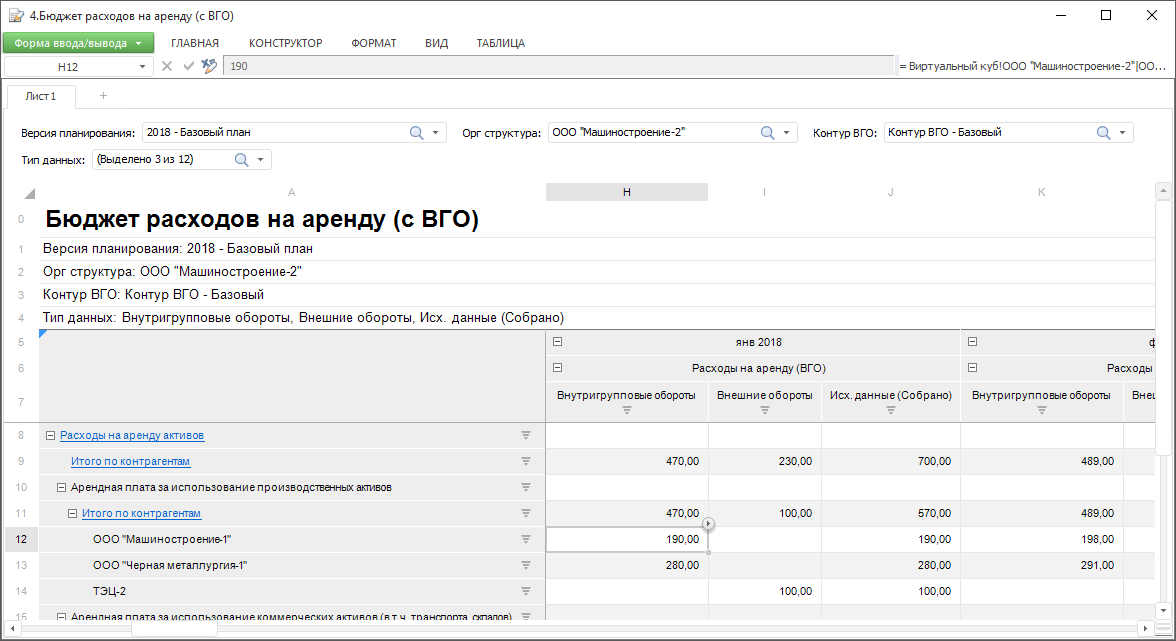

Форма «Бюджет расходов на аренду (с ВГО)» содержит информацию юридического лица ООО «Машиностроение-2» о расходах на аренду активов. В столбце «Внутригрупповые обороты» указаны расходы на аренду активов у юридических лиц, входящих в одну группу компаний с «ООО «Машиностроение-2». Сумма расходов на аренду активов у «ООО «Машиностроение-1» за январь 2018 г. равна 190 тысяч рублей.

Приведенный пример демонстрирует возможные расхождения между данными отчетов по операциям ВГО между компаниями группы. Доход «ООО «Машиностроение-1» должен совпадать с расходом «ООО «Машиностроение-2» по одной и той же операции аренды, но значения в формах ВГО различаются.

Такие расхождения значений по операциям ВГО должны отслеживаться и устраняться в процессе сверки внутригрупповых оборотов.

См. также:

Выделение внутригрупповых оборотов (ВГО) | Консолидация данных с элиминацией внутригрупповых оборотов