Выделение внутригрупповых оборотов (ВГО)

Внутригрупповые обороты – это доходы и расходы от операций между компаниями,

входящими в группу, а также поступления и платежи, остатки дебиторской

и кредиторской задолженности между ними. При консолидации бюджетов требуется

элиминировать – исключить – все внутригрупповые обороты, так как они искажают

данные об эффективности и финансовом состоянии группы в целом.

Для выделения ВГО финансовые операции разделяются на внутригрупповые

и внешние и, таким образом, определяют ВГО-статус значений показателей

бюджета.

Для решения задачи выделения внутригрупповых

оборотов выполните следующие шаги:

В конструкторе контуров внутригрупповых оборотов (ВГО) настройте

контуры ВГО для

последующего автоматического выделения внутригрупповых операций.

Настройте параметры показателей

ВГО в конструкторе аналитик и показателей.

Алгоритмы выделения ВГО

автоматически формируются на основе параметров показателей ВГО.

Настройте бюджетные формы

для отражения результатов расчета ВГО.

Результатом выполнения указанных шагов для бюджетных показателей будет

выделение внутригрупповых и внешних оборотов и формирование бюджетных

форм для их отражения.

В разделе «Описание преднастроенной

конфигурации» представлен видеоролик «Инструменты

выделения внутригрупповых оборотов (ВГО)», который демонстрирует инструменты

выделения внутригрупповых оборотов.

Пример задачи выделения ВГО прочих доходов

Продемонстрируем использование инструментов ВГО для решения задачи выделения

внутригрупповых операций сдачи в аренду и использования арендуемых производственных

помещений.

Юридические лица, входящие в группу компаний, сдают и берут в аренду

производственные помещения, при этом в качестве арендаторов и арендодателей

в таких операциях могут выступать как юридические лица, входящие в ту

же группу компаний, так и внешние по отношению к ней организации. Задача

– выделить из общего массива операций только внутригрупповые операции,

т.е. такие, где оба участника входят в одну группу компаний.

В процессе выделения ВГО должна быть обеспечена возможность смоделировать

ситуацию изменения состава группы компаний, как в сторону расширения при

покупке внешней компании, так и в сторону сужения, при продаже компании

группы.

Данные о доходах от сдачи в аренду производственных помещений собираются

в рамках бюджетной формы «Бюджет прочих доходов», которая построена на

базовом показателе «Сумма прочих доходов».

В рамках данной формы для компаний ООО «Машиностроение-1», ООО «Машиностроение-2»

и ООО «Черная металлургия-1», входящих в группу компаний, по статье «Доходы

от сдачи производственных активов» заданы детализирующие субстатьи, обеспечивающие

сбор данных по доходам от аренды по контрагентам, при этом в роли контрагентов

выступают как компании группы, так и сторонние организации.

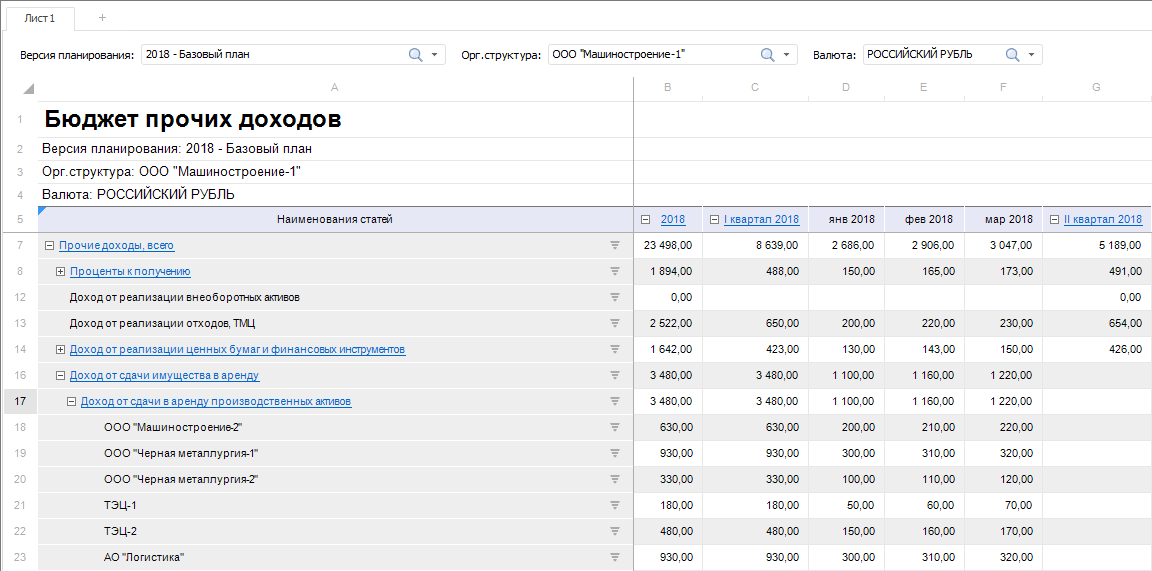

Пример формы

для ООО «Машиностроение-1»

Пример формы

для ООО «Машиностроение-1»

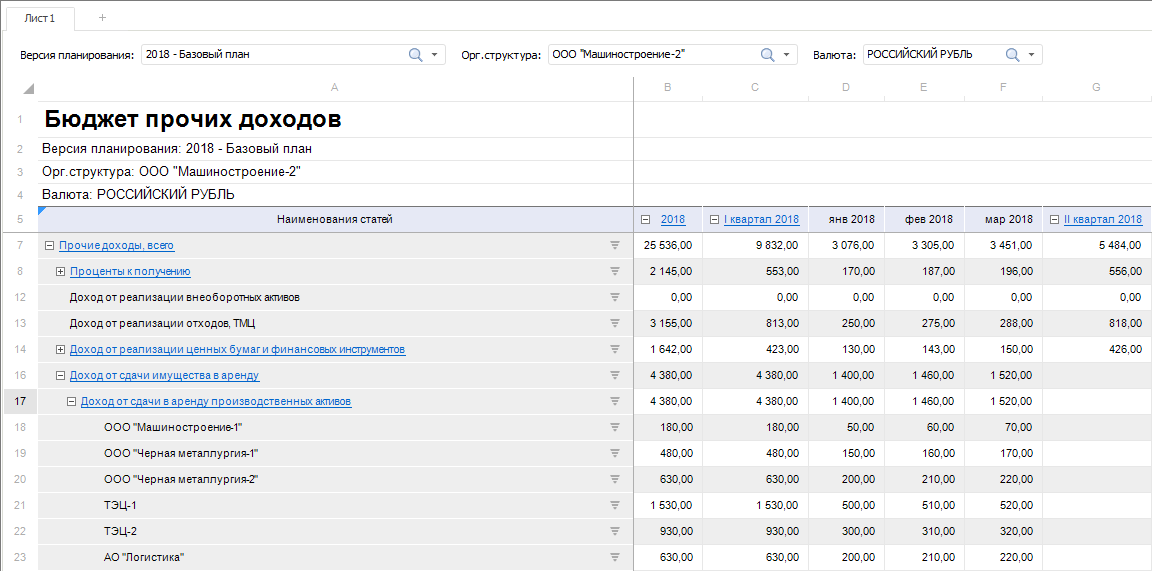

Пример формы

для ООО «Машиностроение-2»

Пример формы

для ООО «Черная металлургия-1»

Данные о доходах от сдачи в аренду производственных активов с одной

стороны связаны с аналитикой «Организационная структура», элементами которой

являются компании-арендодатели, а с другой стороны – с аналитикой «Контрагенты»,

элементами которой являются организации-арендаторы.

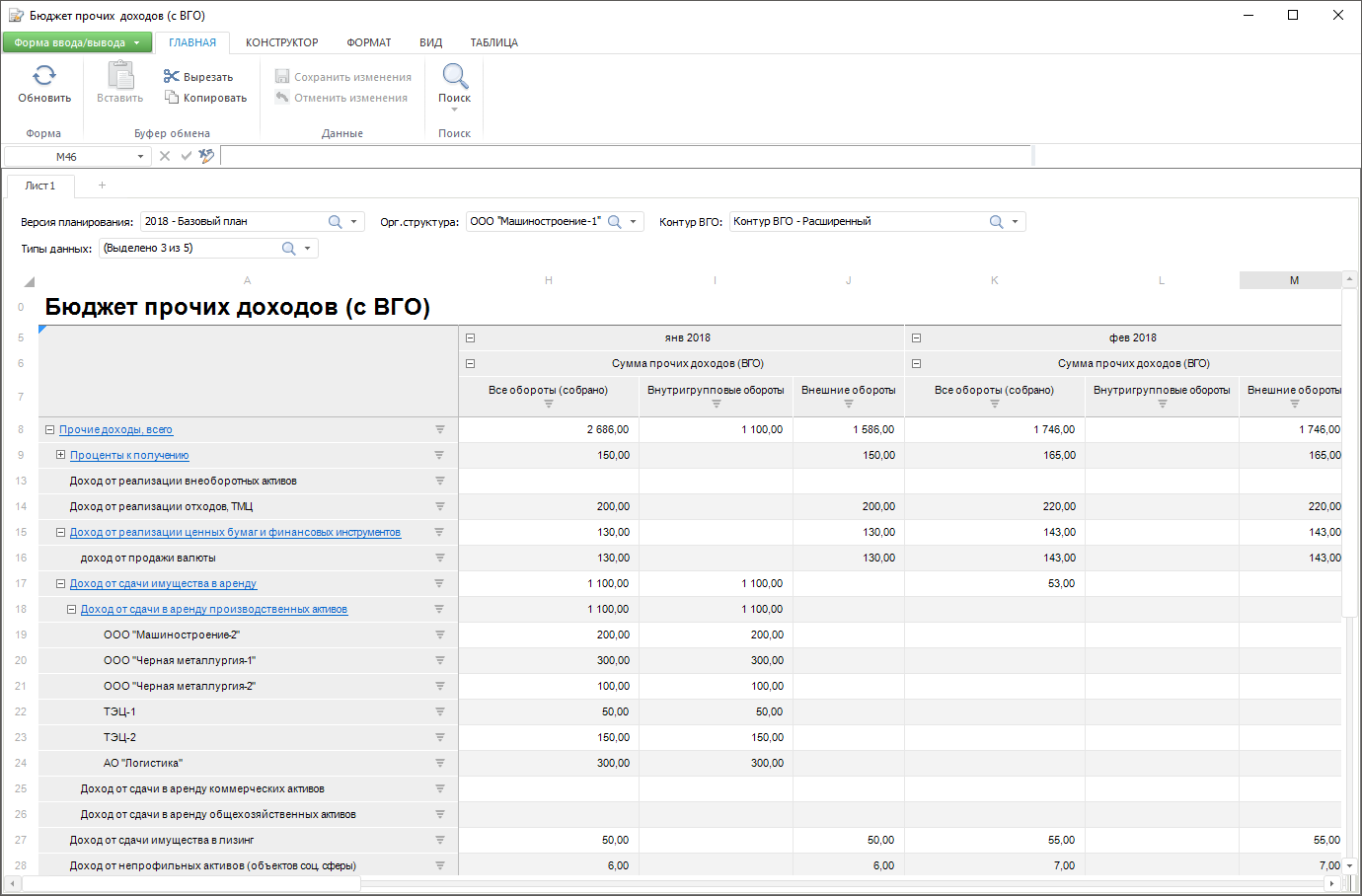

В результате выполнения шагов

выделения ВГО будет сформирована бюджетная

форма «Бюджет прочих расходов (с ВГО)», отражающая результат выделения

ВГО для бюджетного показателя «Сумма прочих доходов» для контуров

внутригрупповых оборотов, заданных в конструкторе контуров внутригрупповых

оборотов (ВГО).

Для работы с конструктором контуров внутригрупповых оборотов смотрите

статью «Настройка контуров

ВГО».

Для работы с показателями ВГО смотрите статью «Настройка

показателей ВГО».

Для работы с алгоритмами расчёта смотрите статью «Алгоритмы

выделения ВГО».

Для настройки бюджетных форм с ВГО смотрите статью «Настройка

бюджетных форм для отражения ВГО»