В статистике обобщенное распределение Парето (GPD) представляет собой семейство непрерывных вероятностных распределений. Оно часто используется для моделирования хвостов других распределений.

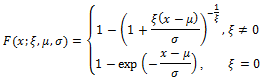

Пусть случайная величина X распределена по закону, который описан функцией:

Для x ≥ μ при ξ ≥ 0 и μ ≤ x ≤ μ - σ / ξ при ξ < 0, где:

![]() .

Параметр размещения;

.

Параметр размещения;

σ > 0. Параметр масштаба;

![]() .

Параметр формы.

.

Параметр формы.

Тогда случайная величина X имеет обобщенное распределение Парето или

![]() .

.

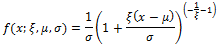

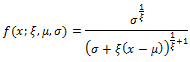

Функция плотности распределения:

Или

Если μ ≤ x ≤ μ - σ / ξ при ξ < 0.

Математическое ожидание:

![]()

Дисперсия:

![]()

Медиана:

![]()

Обобщенное распределение Парето не имеет коэффициентов асимметрии и эксцесса.

Логарифмическая функция правдоподобия для GРD распределения:

![]()

Для x ≥ μ при ξ ≥ 0 и μ ≤ x ≤ μ - σ / ξ при ξ < 0.

Для поиска оптимальной оценки параметров необходимо максимизировать ln L(ξ, μ, σ).

См. также:

Библиотека методов и моделей | ISmGeneralizedParetoDistribution