Метод

центрированного скользящего среднего

Метод

центрированного скользящего среднегоМетод скользящего среднего основан на представлении ряда в виде суммы достаточно гладкого тренда и случайной компоненты. Скользящие средние также вычисляют, когда неясно, какую подходящую функцию нужно подобрать для тренда.

Доступные методы расчёта:

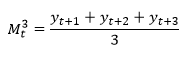

Метод

центрированного скользящего среднего

Метод

прямого скользящего среднего

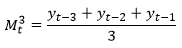

Метод

обратного скользящего среднего

См. также:

Моделирование и прогнозирование: «» | IModelling.Movavg | ISmSlideSmoothing