XIrr(Values: Array; DateTimes: Array; Guess: Double): Double;

XIrr(Values: System.Array; DateTimes: System.Array; Guess: double): double;

| Параметры | Описание | Ограничения |

| Values | Ряд денежных потоков, соответствующий графику платежей. Первый платеж является необязательным и соответствует выплате в начале инвестиции. Все последующие выплаты дисконтируются на основе 365-дневного года. | Необходимо использовать массив типа Double. |

| DateTimes | График платежей, который соответствует ряду денежных потоков. Первая дата - начальная в графике платежей. Все другие даты должны быть позже этой даты, но могут идти в произвольном порядке. | Необходимо использовать массив типа DateTime. |

| Guess | Предполагаемое значение результата функции XIrr. |

Метод XIrr возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер.

Ряд значений Values должен содержать, по крайней мере, одно положительное и одно отрицательное значение.

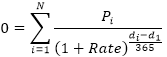

Используется итеративный метод для вычисления XIrr. Используя меняющуюся ставку Rate (начиная со значения параметра Guess), функция XIrr производит циклические вычисления, пока не получит результат с точностью до 0,000001 процента. Если функции XIrr не удается найти результат за 100 попыток, то возвращается значение ошибки. Ставка меняется до тех пор, пока не достигается равенства:

Где:

di. Дата i-ой (последней) выплаты;

d1. Дата 0-ой выплаты (начальная дата);

Pi. Сумма i-ой (последней) выплаты.

Для выполнения примера добавьте ссылку на системную сборку MathFin.

Sub UserProc;

Var

r: Double;

Values: Array[5] Of Double;

Dates: Array[5] Of DateTime;

Begin

Values[0] := -10000;

Values[1] := 2750;

Values[2] := 4250;

Values[3] := 3250;

Values[4] := 2750;

Dates[0] := DateTime.parse("01.01.2008");

Dates[1] := DateTime.parse("01.03.2008");

Dates[2] := DateTime.parse("01.10.2008");

Dates[3] := DateTime.parse("15.02.2009");

Dates[4] := DateTime.parse("01.04.2009");

r := Finance.XIrr(Values, Dates, 0.09);

Debug.WriteLine(r);

End Sub UserProc;

В результате выполнения примера в окно консоли будет выведена внутренняя ставка доходности, равная «0.3882».

Необходимые требования и результат выполнения примера Fore.NET совпадают с примером Fore.

Imports Prognoz.Platform.Interop.MathFin;

…

Public Shared Sub Main(Params: StartParams);

Var

r: double;

Finance: FinanceClass = New FinanceClass();

Values: Array[5] Of Double;

Dates: Array[5] Of DateTime;

Begin

Values[0] := -10000;

Values[1] := 2750;

Values[2] := 4250;

Values[3] := 3250;

Values[4] := 2750;

Dates[0] := DateTime.parse("01.01.2008");

Dates[1] := DateTime.parse("01.03.2008");

Dates[2] := DateTime.parse("01.10.2008");

Dates[3] := DateTime.parse("15.02.2009");

Dates[4] := DateTime.parse("01.04.2009");

r := Finance.XIrr(Values, Dates, 0.09);

System.Diagnostics.Debug.WriteLine(r);

End Sub;

См. также: