.

.MDuration(Settlement: DateTime; Maturity: DateTime; CouponRate: Double; YieldP: Double; Frequency: Integer; [Basis: Integer = 0]): Double;

Settlement. Дата расчета за ценные бумаги. Должен быть меньше Maturity;

Maturity. Срок погашения ценных бумаг. Должен быть больше Settlement;

CouponRate. Годовая процентная ставка для купонов по ценным бумагам. Должен быть неотрицательным;

YieldP. Годовой доход по ценным бумагам. Должен быть неотрицательным;

Frequency. Количество купонных выплат в год. Параметр может принимать следующие значения:

1. Ежегодные выплаты;

2. Полугодовые выплаты;

4. Ежеквартальные выплаты;

Basis. Используемый способ вычисления дня. Задается в интервале от 0 до 4:

0. Способ вычисления дня американский/360 дней (метод NSAD). Значение по умолчанию;

1. Способ вычисления дня Фактический/фактический;

2. Способ вычисления дня Фактический/360 дней;

3. Способ вычисления дня Фактический/365 дней;

4. Способ вычисления дня европейский 30/360 дней.

Необязательный параметр.

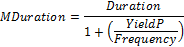

Метод Mduration возвращает модифицированную продолжительность Маколея (Macaulay duration) для ценных бумаг с предполагаемой номинальной стоимостью 100 руб.

Mduration вычисляется следующим образом:

.

Для получения продолжительности Маколея (Macaulay duration) используйте метод IFinance.Duration.

Для выполнения примера добавьте ссылку на системную сборку MathFin.

Sub UserProc;

Var

r: Double;

Begin

r := Finance.Mduration(DateTime.ComposeDay(2008,01,01), DateTime.ComposeDay(2016,01,01), 0.28, 0.82, 4, 3);

Debug.WriteLine(r);

End Sub UserProc;

В результате выполнения примера в окно консоли будет выведена модифицированная продолжительность Маколея (Macaulay duration), равная 1.243.

См. также: